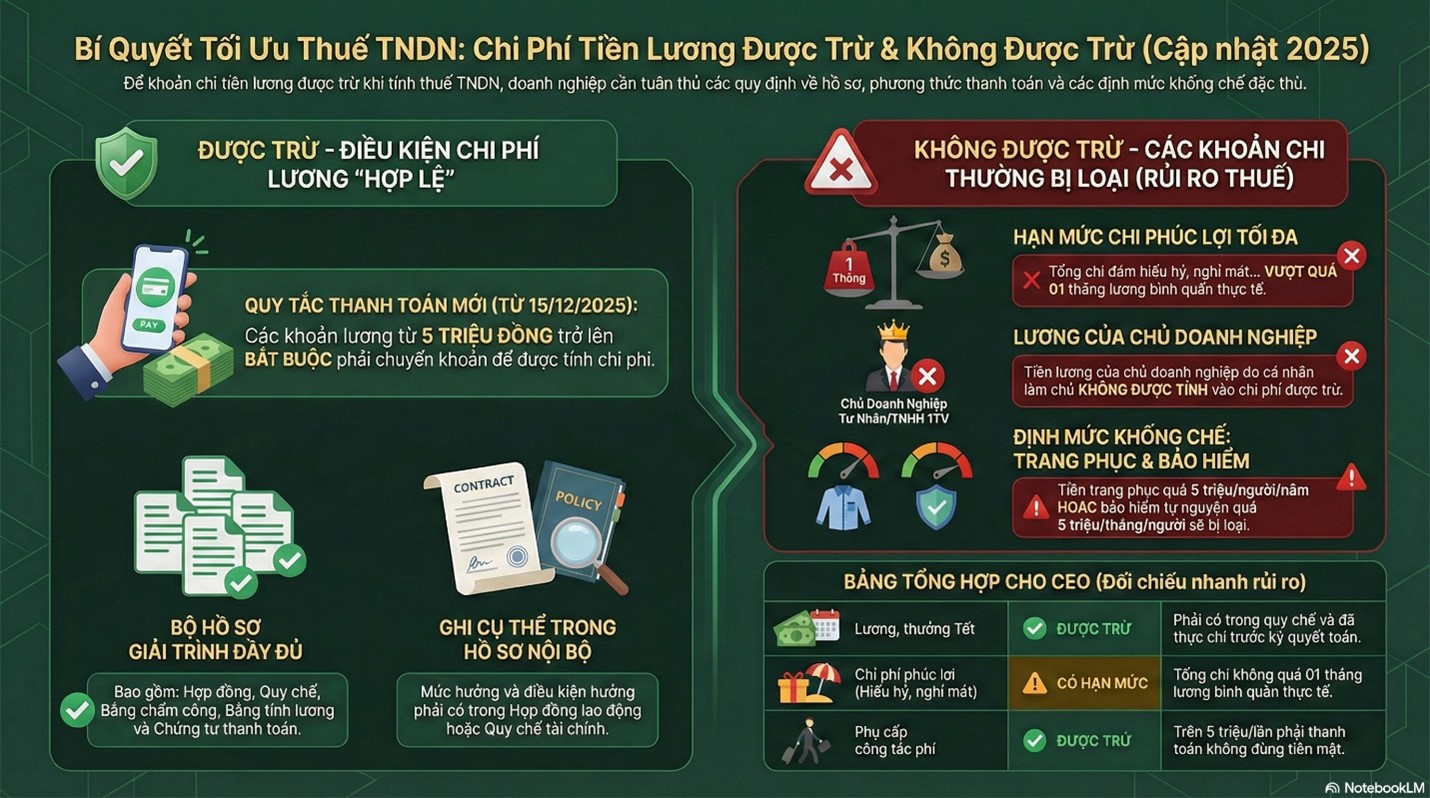

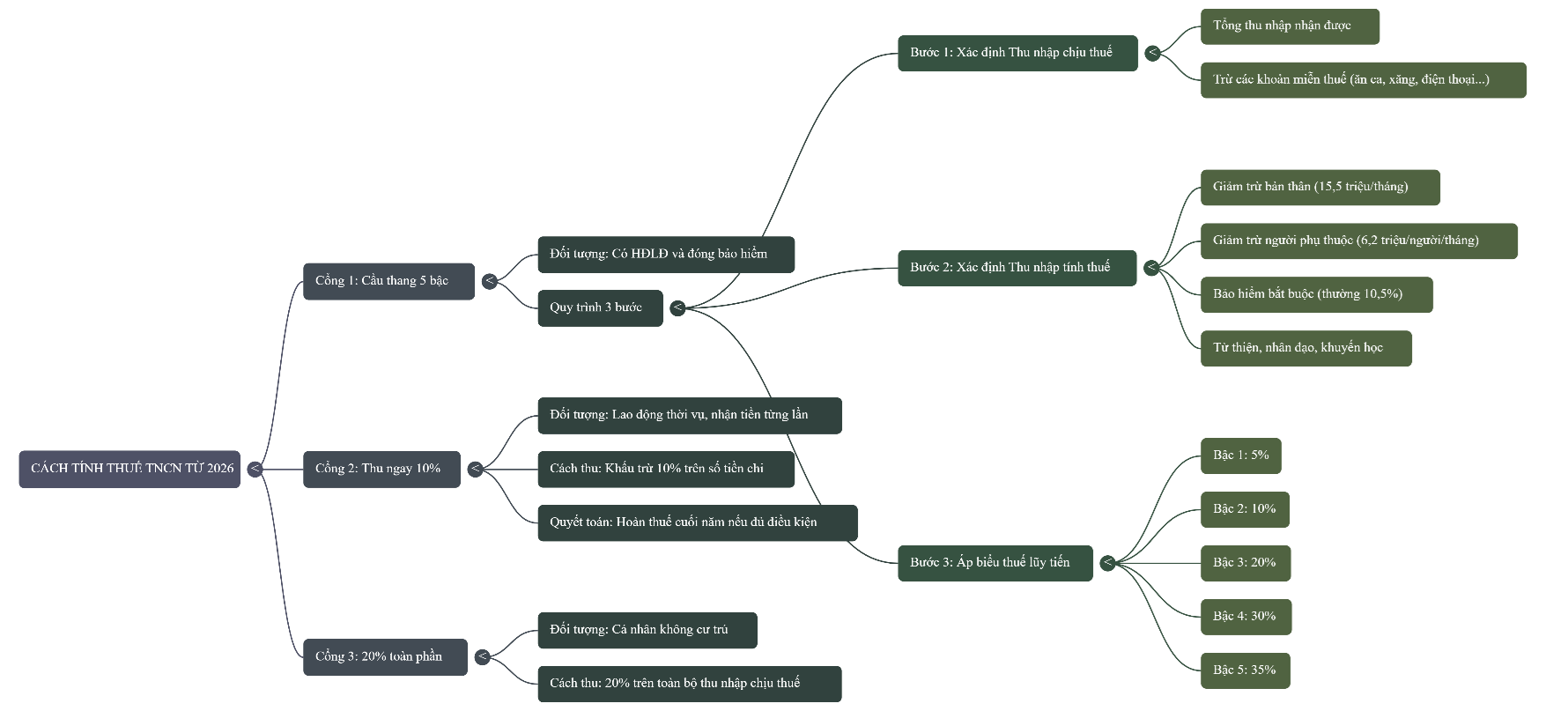

Hãy tưởng tượng nhà ga thuế có ba cổng soát vé:

Cổng 1 – “Cầu thang 5 bậc” (áp dụng cho người có hợp đồng lao động và tham gia bảo hiểm)

Đi qua cổng này phải làm đúng ba bước xuất phát từ tổng thu nhập:

- Bước 1: Gạt phần miễn thuế từ tổng số tiền nhận trong tháng (ví dụ ăn ca, xăng, điện thoại… trong mức cho phép). Sau khi gạt, ta có thu nhập chịu thuế.

- Bước 2: Trừ các khoản giảm trừ gồm: giảm trừ bản thân (15,5 triệu đồng/tháng), giảm trừ người phụ thuộc (6,2 triệu đồng/người/tháng nếu đã đăng ký), bảo hiểm bắt buộc người lao động đóng (thường khoảng 10,5% lương làm căn cứ), và từ thiện, nhân đạo, khuyến học có chứng từ. Kết quả là thu nhập tính thuế.

- Bước 3: Áp biểu thuế lũy tiến 5 bậc (5% ==> 10% ==> 20% ==> 30% ==> 35%). Chỉ phần vượt ở mỗi bậc mới chịu mức của bậc đó. Cộng lại là thuế thu nhập cá nhân.

Ví dụ nhanh: Bạn nhận 22.000.000 đồng, trong đó có ăn ca 1.000.000 và điện thoại 200.000 (đều trong mức miễn).

- Gạt miễn thuế: 22.000.000 − (1.000.000 + 200.000) = 20.800.000 ==> thu nhập chịu thuế.

- Giả sử lương làm căn cứ đóng bảo hiểm là 20.000.000 ==> bảo hiểm 10,5% = 2.100.000.

Trừ tiếp giảm trừ bản thân 15.500.000 (không có người phụ thuộc).

==> Thu nhập tính thuế = 20.800.000 − 2.100.000 = 18.700.000;

18.700.000 − 15.500.000 = 3.200.000. - Áp bậc 1 (5%): Thuế = 3.200.000 × 5% = 160.000 đồng.

Cổng 2 – “Thu ngay 10%”

Dành cho lao động thời vụ, nhận tiền từng lần. Nơi chi trả khấu trừ 10% trên số tiền chi. Cuối năm nếu đủ điều kiện, có thể quyết toán để hoàn phần nộp thừa.

Cổng 3 – “20% toàn phần”

Dành cho người không cư trú. Thu nhập từ tiền lương, tiền công tại Việt Nam bị tính 20% trên toàn bộ phần chịu thuế.

Xem thêm