Chi phí bị khống chế khi tính thuế TNDN 2026: 7 “ngưỡng” dễ bị loại khi quyết toán (theo NĐ 320/2025)

Tổng hợp các khoản chi bị khống chế mức được trừ khi tính thuế TNDN 2026: phúc lợi vượt 1 tháng lương, trang phục tiền mặt 5 triệu/người/năm, ô tô 1,6 tỷ…

Chi phí bị khống chế khi tính thuế TNDN 2026: cần nhớ các “mốc” sau

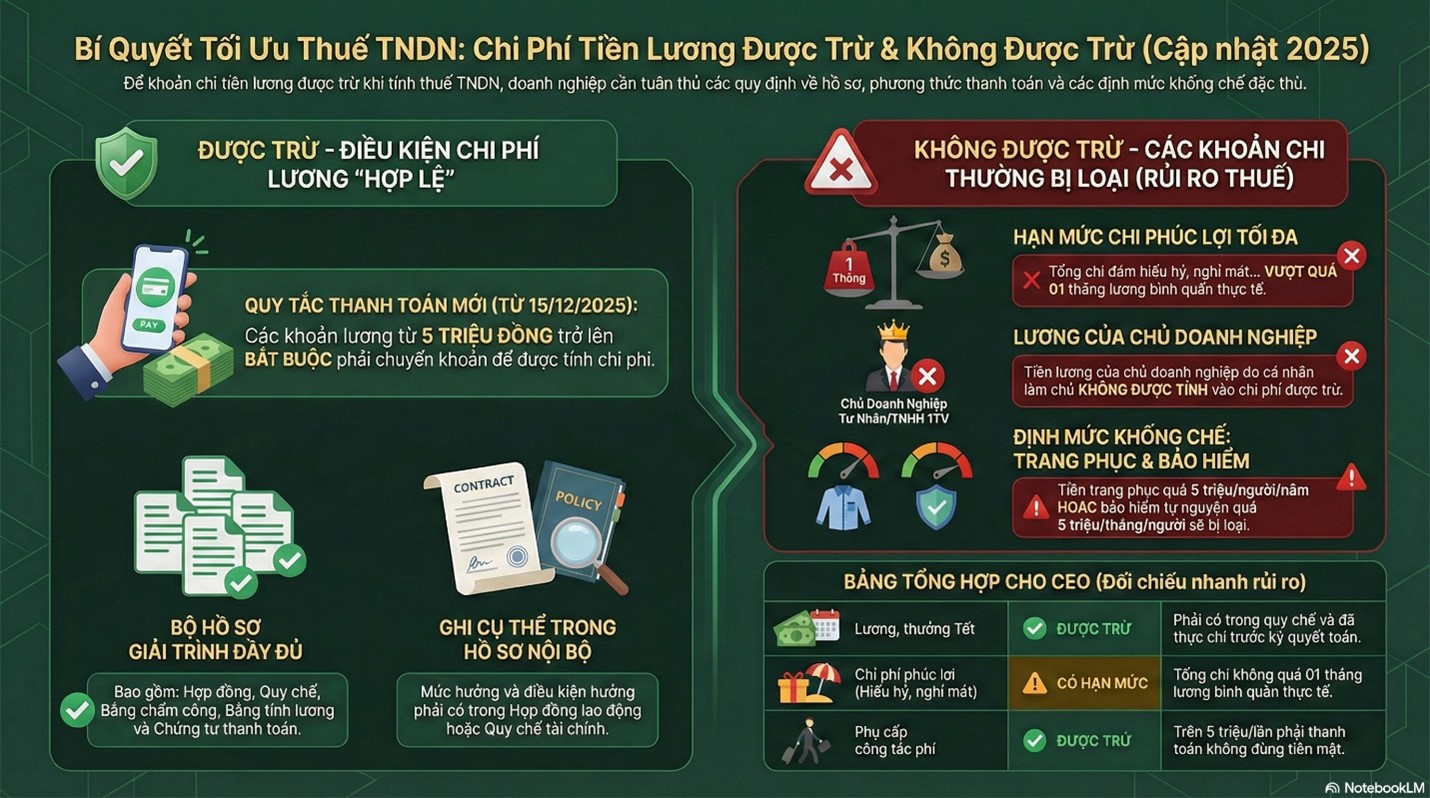

1) Chi phúc lợi cho người lao động: tối đa 01 tháng lương bình quân

Doanh nghiệp được tính vào chi phí được trừ các khoản có tính chất phúc lợi trực tiếp cho người lao động nhưng nếu tổng chi phúc lợi vượt quá 01 tháng lương bình quân thực tế thực hiện trong năm thì phần vượt sẽ không được trừ.

Phúc lợi ở đây bao gồm (ví dụ): hiếu hỷ, nghỉ mát, hỗ trợ điều trị, hỗ trợ học tập, hỗ trợ thiên tai/ốm đau, thưởng con NLĐ học giỏi, hỗ trợ đi lại dịp lễ tết, một số khoản bảo hiểm tự nguyện cho NLĐ…

Cách tính “01 tháng lương bình quân”:

- Lấy quỹ tiền lương thực hiện trong năm / 12 tháng; nếu doanh nghiệp hoạt động không đủ 12 tháng thì chia theo số tháng thực tế hoạt động.

Ví dụ nhanh: Quỹ lương năm 2025 là 12 tỷ ==> 1 tháng bình quân = 1 tỷ ==> Tổng phúc lợi được trừ tối đa 1 tỷ; chi 1,2 tỷ thì 200 triệu bị loại.

2) Chi trang phục bằng tiền: tối đa 5 triệu đồng/người/năm

- Chi trang phục bằng hiện vật: cần hóa đơn/chứng từ hợp lệ.

- Chi trang phục bằng tiền: phần vượt 5.000.000 đồng/người/năm không được trừ.

- Nếu vừa hiện vật vừa tiền: phần tiền vẫn bị khống chế 5 triệu/người/năm.

Ví dụ nhanh: Trả 6 triệu/người/năm tiền trang phục ==> 1 triệu/người bị loại.

3) Trích “quỹ dự phòng tiền lương”: tối đa 17% quỹ lương thực hiện

Doanh nghiệp được trích lập quỹ dự phòng để bổ sung vào quỹ tiền lương năm sau nhưng tối đa không quá 17% quỹ tiền lương thực hiện. Ngoài ra, quy định còn gắn điều kiện và cách xử lý phần chưa chi (để tránh “trích cho đẹp sổ”):

- Chỉ được trích nếu sau khi trích doanh nghiệp không bị lỗ.

- Nếu sau 06 tháng kể từ hết hạn nộp hồ sơ quyết toán năm trích lập mà chưa chi hết, doanh nghiệp phải giảm chi phí của kỳ sau tương ứng phần chưa chi.

4) Bảo hiểm hưu trí bổ sung / bảo hiểm nhân thọ cho NLĐ: tối đa 5 triệu đồng/tháng/người

Khoản doanh nghiệp chi để đóng góp tham gia bảo hiểm hưu trí bổ sung/quỹ an sinh, mua bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ cho người lao động… phần vượt 5.000.000 đồng/tháng/người sẽ không được trừ.

Điểm quản trị rất hay bị vướng: muốn được tính chi phí, điều kiện hưởng & mức hưởng cần thể hiện trong hồ sơ nội bộ phù hợp (hợp đồng lao động, thỏa ước lao động tập thể, quy chế tài chính/quy chế thưởng…). Đồng thời doanh nghiệp phải thực hiện đầy đủ nghĩa vụ bảo hiểm bắt buộc.

5) Lãi vay từ “không phải tổ chức tín dụng”: phần vượt mức trần theo Bộ luật Dân sự bị loại

Nghị định 320 quy định: phần chi phí lãi vay vốn SXKD của đối tượng không phải là tổ chức tín dụng mà vượt mức theo Bộ luật Dân sự thì không được trừ.

Theo Bộ luật Dân sự 2015, lãi suất vay do các bên thỏa thuận nhưng không được vượt quá 20%/năm (trừ trường hợp luật khác có quy định).

Ví dụ nhanh: Công ty vay cá nhân 24%/năm ==> phần tương ứng 4%/năm vượt trần có rủi ro bị loại (chưa kể rủi ro hợp đồng/thuế liên quan nếu cơ quan thuế soi).

6) Lãi vay khi doanh nghiệp góp vốn điều lệ chưa đủ: phần tương ứng “vốn thiếu” không được trừ

Nếu doanh nghiệp còn thiếu vốn điều lệ theo tiến độ góp vốn, thì lãi vay tương ứng phần vốn điều lệ còn thiếu sẽ không được trừ. Nghị định nêu cả cách xác định trong trường hợp nhiều khoản vay/một khoản vay.

Thông điệp quản trị: Nếu đã vận hành mà vẫn “chậm góp vốn”, khoản lãi vay rất dễ trở thành chi phí bị loại khi quyết toán.

7) Khấu hao ô tô chở người ≤ 9 chỗ: trần nguyên giá 1,6 tỷ/xe

Phần khấu hao tương ứng nguyên giá vượt trên 1,6 tỷ đồng/xe đối với ô tô chở người từ 9 chỗ trở xuống không được trừ (trừ xe dùng cho vận tải hành khách/du lịch/khách sạn; xe làm mẫu, lái thử cho kinh doanh ô tô).

Ví dụ nhanh: Xe giá 2,2 tỷ ⇒ phần vượt 0,6 tỷ không được tính chi phí khấu hao khi tính thuế TNDN (trừ khi thuộc nhóm ngoại lệ nêu trên).

8) Phân bổ công cụ dụng cụ/tài sản “chưa đủ tiêu chuẩn TSCĐ”: tối đa 03 năm

Với công cụ dụng cụ, bao bì luân chuyển… không đủ tiêu chuẩn là TSCĐ, chi phí mua được phân bổ dần nhưng tối đa không quá 03 năm.

Ngoài ra, một số khoản chi đặc thù cũng bị giới hạn thời gian phân bổ (ví dụ chi sửa chữa/nâng cấp TSCĐ thuê theo hợp đồng; chi để có các tài sản không thuộc TSCĐ như bằng sáng chế, nhãn hiệu, quyền sử dụng thương hiệu…): thời gian phân bổ tối đa không quá 03 năm.

“Chốt sổ” thêm 1 điểm cực dễ bị loại chi phí trong năm 2026: ngưỡng chuyển khoản từ 5 triệu/lần

Dù không phải “khống chế mức”, nhưng đây là lỗi làm chi phí bị loại rất thường gặp khi rà soát:

Khoản chi muốn được trừ cần có chứng từ thanh toán không dùng tiền mặt đối với trường hợp mua hàng hóa, dịch vụ và các khoản thanh toán khác từng lần từ 05 triệu đồng trở lên (kể cả mua nhiều lần trong một ngày cộng lại đạt ngưỡng).

Gợi ý quản trị: cập nhật lại quy chế thanh toán nội bộ, giới hạn chi tiền mặt, và “chặn” ngay từ khâu mua hàng/duyệt chi.

Hashtag: #ThueTNDN2026 #NghiDinh3202025 #ChiPhiDuocTru #QuyetToanThue2026 #ChiPhiPhucLoi #LaiVay #KhauHaoOto #KiemSoatChiPhi