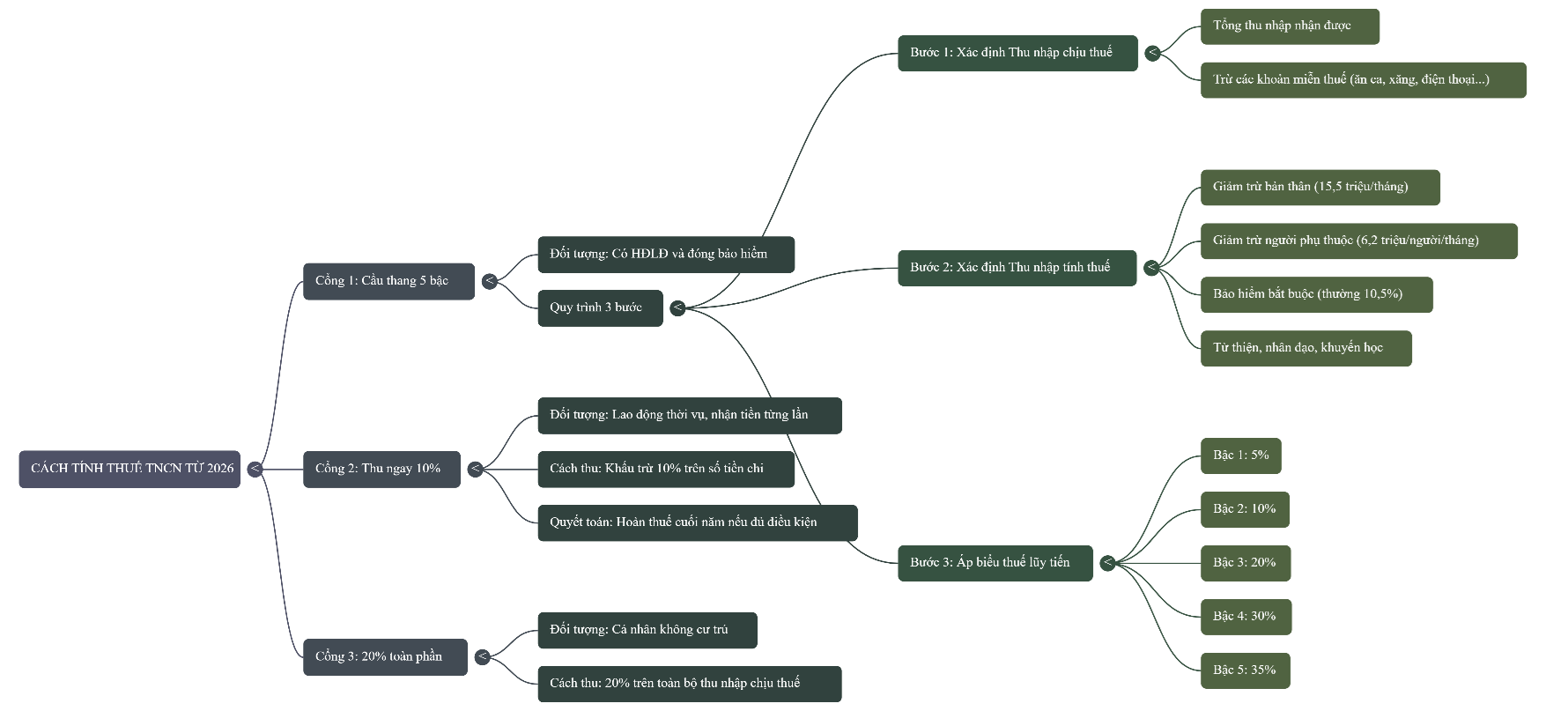

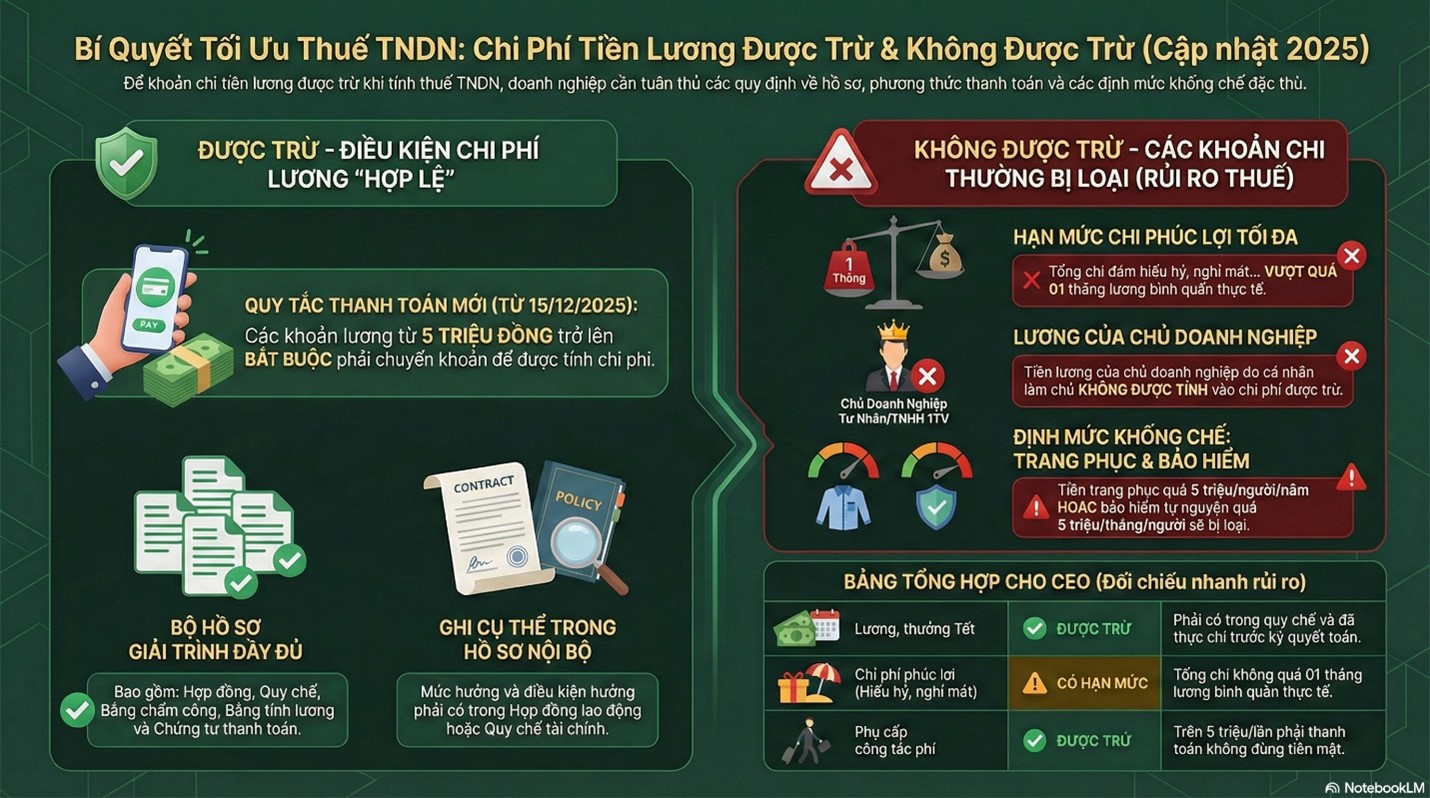

“Chi phí tiền lương hợp lý” là khoản tiền doanh nghiệp thực sự trả cho người lao động để làm việc, và khoản đó có đủ giấy tờ chứng minh nên cơ quan thuế chấp nhận tính vào chi phí khi tính thuế thu nhập doanh nghiệp. Có hai câu hỏi cốt lõi: (1) Có chi thật không? (2) Có giấy tờ hợp pháp, rõ ràng chứng minh việc chi đó không?

Muốn “hợp lý”, hồ sơ lương thường phải có các mảnh ghép như sau:

- Hợp đồng lao động: ghi rõ mức lương, phụ cấp, thưởng… và điều kiện được hưởng. Nếu không ghi rõ trong hợp đồng thì phải có quy chế nội bộ của công ty (quy chế lương, thưởng, chi tiêu) nêu rõ tiêu chí và mức hưởng. Nếu không có các văn bản này, khoản lương thưởng rất dễ bị loại khi quyết toán thuế, vì “không rõ điều kiện và mức hưởng”.

- Bảng chấm công: cho thấy người lao động có làm việc theo ngày, giờ, ca… Đây là bằng chứng “có lao động thật”.

- Bảng tính lương: tổng hợp lương, phụ cấp, thưởng, khấu trừ… khớp với hợp đồng và chấm công. Đây là bằng chứng “tính lương đúng”.

- Chứng từ thanh toán: chứng minh doanh nghiệp đã trả tiền. Trả tiền mặt thì phải có phiếu chi ký đủ người nhận, kế toán, thủ quỹ. Trả qua ngân hàng thì có ủy nhiệm chi, giấy báo nợ hoặc sao kê thể hiện chuyển khoản đúng người.

- Giấy tờ liên quan khác (nếu có): hồ sơ đóng bảo hiểm bắt buộc phần thuộc trách nhiệm doanh nghiệp; giấy tờ nộp thuế thu nhập cá nhân nếu công ty trả lương “net” và nộp thay; quyết định thưởng; quyết định tăng lương; thỏa ước lao động tập thể… Những thứ này giúp câu chuyện “chi thật, đúng, đủ” càng vững.

Một điểm mới và rất quan trọng: Từ ngày 15/12/2025, theo Nghị định 320/2025/NĐ-CP, khoản trả lương cho mỗi lần từ 5 triệu đồng trở lên muốn được tính vào chi phí thì phải có chứng từ thanh toán không dùng tiền mặt (tức là chuyển khoản hoặc hình thức không tiền mặt hợp pháp). Nếu trả tiền mặt cho khoản từ 5 triệu đồng/lần trở lên, khoản chi đó không được đưa vào chi phí khi tính thuế thu nhập doanh nghiệp. Quy định này đang có hiệu lực ở thời điểm hôm nay (24/01/2026).

Ngoài ra, luật mới cũng nêu một số khoản không được tính chi phí, ví dụ: lương đã hạch toán nhưng thực tế chưa chi hoặc không có chứng từ; các khoản lương, thưởng không ghi rõ điều kiện và mức hưởng trong hợp đồng hoặc quy chế; tiền lương của chủ doanh nghiệp tư nhân, chủ công ty trách nhiệm hữu hạn một thành viên do cá nhân làm chủ; thù lao trả cho sáng lập viên, thành viên hội đồng thành viên, hội đồng quản trị không trực tiếp điều hành; chi trang phục bằng tiền vượt mức quy định; phụ cấp, công tác phí không đủ hóa đơn, chứng từ…

Tóm lại: để lương là “chi phí hợp lý”, em chỉ cần nhớ ba chữ Thật – Đúng – Đủ:

- Thật: có lao động thật, có chi trả thật.

- Đúng: đúng hợp đồng, đúng quy chế, đúng luật (nhất là mốc 5 triệu đồng/lần phải không dùng tiền mặt).

- Đủ: đủ bộ giấy tờ (hợp đồng, quy chế, chấm công, bảng lương, chứng từ thanh toán, giấy tờ liên quan).